新视角看通胀变数与市场变局

最新信息

新视角看通胀变数与市场变局

2022-11-02 18:44:00

美国通胀“变数”或创造投资机会

中国增长与美国通胀是当前决定大类资产走势的两个关键变量。中国增长上行、美国通胀下行是大势所趋,市场分歧在于变化路径。如果美国通胀下行缓慢,那么美联储将被迫在更长时间保持紧缩,股债商品等大类资产持续承压,全球性滞胀交易继续。如果通胀下行较快,则意味着货币政策可以快速由紧转松,市场重新计入宽松预期,各大类资产或迎来一轮明显的上涨机会;货币政策转松缓解增长压力,经济浅衰退可能上升,甚至有一定概率实现软着陆,股票资产将尤其受益。

过去几个月高通胀韧性十分明显,很多投资者担忧滞胀问题将持续困扰美国乃至全球经济,股票债券等金融资产将面临长期熊市。从长期来看,人口老龄化、碳中和、逆全球化与产业链重组等结构性因素确实可能使滞胀发生的频率增加,通胀中枢与利率中枢上行的风险加大,我们的基准情景也是高通胀需要较长时间化解。

但是站在当前时点,我们发现未来一年美国通胀路径存在较大变数,通胀快速回落的门槛并不高:假设未来一段时间恰好没有新的超预期事件,美国CPI通胀在3个季度内回落到3%左右的可能性不宜忽视。目前全球市场仍在交易“通胀保持高位”,尚未对“通胀快速改善”这一变数路径充分定价。从资产配置角度出发,我们认为投资者应该守正出奇,提前做好布局,增配债券、黄金以及估值较低的成长风格股票,把握“通胀变数”带来的非对称投资机会。

通胀的运行机制与预测方法——基于分项的视角

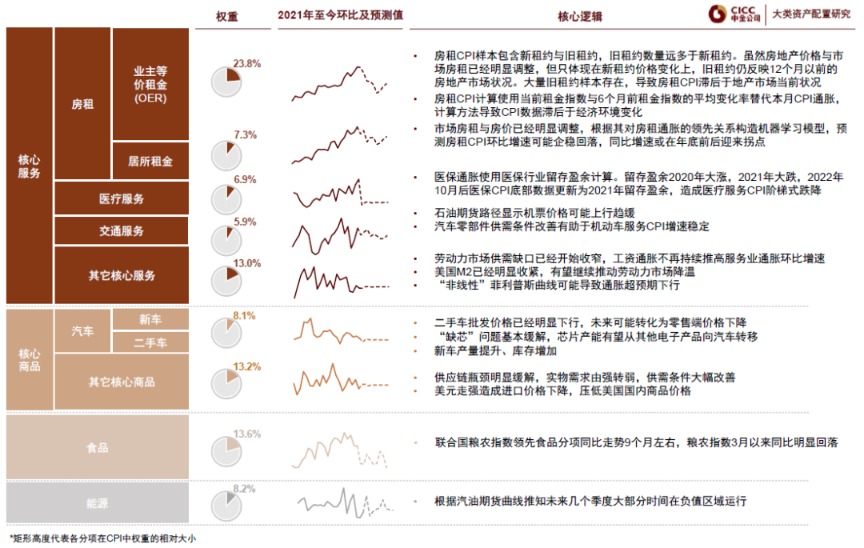

我们把美国CPI通胀拆分为房租、医疗、交通服务、其他核心服务、汽车、其他核心商品、食品、能源8个大类分项,分别剖析驱动因素与运行规律:2个分项(房租、医疗)的通胀韧性更多反映CPI统计方法与抽样方式造成的滞后效应,而非劳动力市场与经济过热;4个分项(汽车、交通服务、其他核心服务、食品)通胀增速可能在供需改善背景下继续缓和;2个分项(能源、其他核心商品)通胀增速已经回落至疫情前长期均值附近,甚至出现通缩迹象。

我们根据先行指标构造统计模型,预测各个通胀分项的未来路径,发现多个分项正在或即将进入快速下行通道。

把通胀分项按照权重加总,可以计算总体CPI同比增速(Headline CPI y/y)。虽然当下通胀同比增速高达8%,但模型显示未来3个季度的下行斜率可能非常陡峭,2023年中就可能快速回落至3%左右。我们把这一通胀路径定为“情景A:通胀快速改善”。未来几个月的CPI通胀数据是验证情景A能否兑现的重要节点。

把通胀分项按照权重加总,可以计算总体CPI同比增速(Headline CPI y/y)。虽然当下通胀同比增速高达8%,但模型显示未来3个季度的下行斜率可能非常陡峭,2023年中就可能快速回落至3%左右。我们把这一通胀路径定为“情景A:通胀快速改善”。未来几个月的CPI通胀数据是验证情景A能否兑现的重要节点。

模型显示医疗保险与二手车价格大幅下行可能导致核心通胀环比增速由当前的0.6%降至0.3%-0.4%。如果数据符合预期,“通胀快速改善”路径兑现的可能性将明显提高。上述分析方法建立在经济正常运行且没有超预期事件的假设之上,但是后疫情时代黑天鹅事件频发,经济运行与市场定价波动明显加大,通胀运行路径也可能脱离模型预测结果。考虑到“非线性”因素影响,我们认为投资决策也要为“情景B:通胀保持高位”做好预案。

美债与黄金的配置价值较高

如果情景A兑现,美联储政策可以快速由紧转松,全球市场会迎来重大转折,美债、黄金、股票等各大类资产都会有较好表现。如果情景B兑现,虽然通胀居高不下,但金融市场承受能力可能使美联储紧缩难以再超预期,对紧缩预期已经定价较为充分的资产如美债和黄金相对占优。

十年期美债利率等于未来10年政策利率均值与期限溢价之和。假设联储加息终点为4.8%,对应十年期美债利率均衡价格仅为3.2%。目前美债利率在4%左右,高出均衡价格80bp,已经过度计入紧缩预期。即使情景B兑现,长端美债利率仍有充足下降空间。

由于长期通胀预期保持稳定,美债利率下行可能主要由实际利率下行驱动,黄金价格与实际利率相当于一个硬币的两面,实际利率下行可能带动黄金表现。对于股票和商品,若情景B兑现,可能持续承压;若情景A兑现,经济衰退利空可能部分抵消通胀改善利好,不确定性大于债券与黄金。综合两种情景,我们认为美债和黄金配置价值优于股票和商品。

根据过去几次经济周期从滞胀到衰退切换的经验,占优资产也往往首先由现金切换至债券与黄金,再切换至股票。现在美元出现筑顶迹象,预示债券和黄金可能逐渐占优,我们预测十年期美债利率在未来2个季度里降至3%左右。

追古溯今,大类资产如何走出高通胀

我们复盘了1950年以来5次美联储通过政策紧缩走出高通胀时期的资产表现,发现通胀筑顶之后,金融资产逐渐跑赢实物资产,整体排序为股票>债券>商品、黄金等实物资产。

通胀筑顶下行往往伴随市场对于政策宽松预期升温,引导长端利率下行。即使经济仍处于衰退阶段,通胀压力缓解也可能为股市表现提供支撑。在股票资产内部,下游消费行业相对占优。商品在通胀筑顶后收益明显降低。黄金能够同时对冲增长和通胀风险,在滞胀前期表现亮眼,通胀筑顶后虽然短期可能受到压制,但中期仍能取得收益。

(文章来源:第一财经)

中国增长与美国通胀是当前决定大类资产走势的两个关键变量。中国增长上行、美国通胀下行是大势所趋,市场分歧在于变化路径。如果美国通胀下行缓慢,那么美联储将被迫在更长时间保持紧缩,股债商品等大类资产持续承压,全球性滞胀交易继续。如果通胀下行较快,则意味着货币政策可以快速由紧转松,市场重新计入宽松预期,各大类资产或迎来一轮明显的上涨机会;货币政策转松缓解增长压力,经济浅衰退可能上升,甚至有一定概率实现软着陆,股票资产将尤其受益。

过去几个月高通胀韧性十分明显,很多投资者担忧滞胀问题将持续困扰美国乃至全球经济,股票债券等金融资产将面临长期熊市。从长期来看,人口老龄化、碳中和、逆全球化与产业链重组等结构性因素确实可能使滞胀发生的频率增加,通胀中枢与利率中枢上行的风险加大,我们的基准情景也是高通胀需要较长时间化解。

但是站在当前时点,我们发现未来一年美国通胀路径存在较大变数,通胀快速回落的门槛并不高:假设未来一段时间恰好没有新的超预期事件,美国CPI通胀在3个季度内回落到3%左右的可能性不宜忽视。目前全球市场仍在交易“通胀保持高位”,尚未对“通胀快速改善”这一变数路径充分定价。从资产配置角度出发,我们认为投资者应该守正出奇,提前做好布局,增配债券、黄金以及估值较低的成长风格股票,把握“通胀变数”带来的非对称投资机会。

通胀的运行机制与预测方法——基于分项的视角

我们把美国CPI通胀拆分为房租、医疗、交通服务、其他核心服务、汽车、其他核心商品、食品、能源8个大类分项,分别剖析驱动因素与运行规律:2个分项(房租、医疗)的通胀韧性更多反映CPI统计方法与抽样方式造成的滞后效应,而非劳动力市场与经济过热;4个分项(汽车、交通服务、其他核心服务、食品)通胀增速可能在供需改善背景下继续缓和;2个分项(能源、其他核心商品)通胀增速已经回落至疫情前长期均值附近,甚至出现通缩迹象。

我们根据先行指标构造统计模型,预测各个通胀分项的未来路径,发现多个分项正在或即将进入快速下行通道。

把通胀分项按照权重加总,可以计算总体CPI同比增速(Headline CPI y/y)。虽然当下通胀同比增速高达8%,但模型显示未来3个季度的下行斜率可能非常陡峭,2023年中就可能快速回落至3%左右。我们把这一通胀路径定为“情景A:通胀快速改善”。未来几个月的CPI通胀数据是验证情景A能否兑现的重要节点。模型显示医疗保险与二手车价格大幅下行可能导致核心通胀环比增速由当前的0.6%降至0.3%-0.4%。如果数据符合预期,“通胀快速改善”路径兑现的可能性将明显提高。上述分析方法建立在经济正常运行且没有超预期事件的假设之上,但是后疫情时代黑天鹅事件频发,经济运行与市场定价波动明显加大,通胀运行路径也可能脱离模型预测结果。考虑到“非线性”因素影响,我们认为投资决策也要为“情景B:通胀保持高位”做好预案。

美债与黄金的配置价值较高

如果情景A兑现,美联储政策可以快速由紧转松,全球市场会迎来重大转折,美债、黄金、股票等各大类资产都会有较好表现。如果情景B兑现,虽然通胀居高不下,但金融市场承受能力可能使美联储紧缩难以再超预期,对紧缩预期已经定价较为充分的资产如美债和黄金相对占优。

十年期美债利率等于未来10年政策利率均值与期限溢价之和。假设联储加息终点为4.8%,对应十年期美债利率均衡价格仅为3.2%。目前美债利率在4%左右,高出均衡价格80bp,已经过度计入紧缩预期。即使情景B兑现,长端美债利率仍有充足下降空间。

由于长期通胀预期保持稳定,美债利率下行可能主要由实际利率下行驱动,黄金价格与实际利率相当于一个硬币的两面,实际利率下行可能带动黄金表现。对于股票和商品,若情景B兑现,可能持续承压;若情景A兑现,经济衰退利空可能部分抵消通胀改善利好,不确定性大于债券与黄金。综合两种情景,我们认为美债和黄金配置价值优于股票和商品。

根据过去几次经济周期从滞胀到衰退切换的经验,占优资产也往往首先由现金切换至债券与黄金,再切换至股票。现在美元出现筑顶迹象,预示债券和黄金可能逐渐占优,我们预测十年期美债利率在未来2个季度里降至3%左右。

追古溯今,大类资产如何走出高通胀

我们复盘了1950年以来5次美联储通过政策紧缩走出高通胀时期的资产表现,发现通胀筑顶之后,金融资产逐渐跑赢实物资产,整体排序为股票>债券>商品、黄金等实物资产。

通胀筑顶下行往往伴随市场对于政策宽松预期升温,引导长端利率下行。即使经济仍处于衰退阶段,通胀压力缓解也可能为股市表现提供支撑。在股票资产内部,下游消费行业相对占优。商品在通胀筑顶后收益明显降低。黄金能够同时对冲增长和通胀风险,在滞胀前期表现亮眼,通胀筑顶后虽然短期可能受到压制,但中期仍能取得收益。

(文章来源:第一财经)

免责申明:

本站部分内容转载自国内知名媒体,如有侵权请联系客服删除。